万邦德转型之路曲折前行,仿制药承压明显;创新药布局渐显成效,一季度业绩大幅回升。

万邦德医药控股集团股份有限公司,正处于从传统仿制药主导向创新药驱动的战略转型关键阶段。公司2025年全年业绩出现亏损,归属于上市公司股东的净利润约为负值,主要源于国家集采政策持续推进、产品价格面临明显压力、行业竞争加剧,以及转型过程中研发投入加大等多重因素影响。尽管如此,2026年一季度业绩预告显示显著回升,预计归母净利润实现正向大幅增长,标志着转型初见成效,业务拓展带来新的增长动力,同时内部管理优化加速资金回笼。

万邦德的前身是一家轴承生产企业,创始人通过收购温岭制药厂进入医药领域,此后经历多次重组与更名。公司发展历程曲折:从股份制改造,到双主业布局,再到剥离非核心业务,最终于2020年完成重大资产重组,聚焦医药主业。目前业务结构中,医疗器械占比约三成,化学原料药及制剂、中药分别占据近三成与两成份额。主力产品以仿制药和特色中药为主,如呼吸系统用药盐酸溴己新、神经系统用药舒必利与氯氮平片、消化系统用药间苯三酚注射液,以及核心中药银杏叶滴丸、石杉碱甲相关制剂。这些产品曾支撑公司稳定营收,但近年来仿制药市场环境剧变。

仿制药业务发展遭遇瓶颈。国家组织药品集中采购覆盖公立医疗机构,未中标产品市场份额迅速流失;中标企业通过大幅降价换取销量,未中标企业则在零售、民营渠道被迫跟进降价。政策层面,一致性评价推动质量提升,却压缩利润空间;创新药则获审评提速、医保支持等多项利好。公司公开承认,部分产品在集采中未中标,导致利润明显下滑。整体来看,仿制药竞争力逐步减弱,价格承压与市场份额萎缩成为主要挑战。

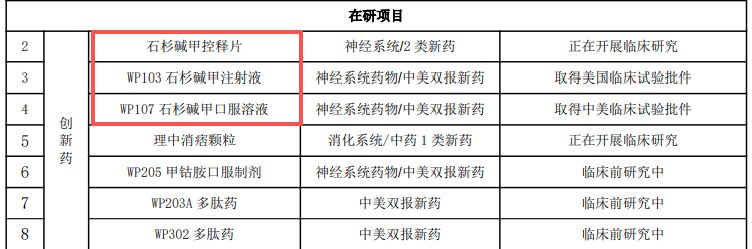

转型创新药成为必然路径。公司布局以石杉碱甲为核心的系列产品,包括控释片、注射液、口服溶液,形成“一母核、多剂型、多适应症”矩阵。石杉碱甲源于中国科学家从蛇足石杉中提取的原创生物碱,作为可逆性胆碱酯酶抑制剂,能提升脑内乙酰胆碱浓度,改善认知功能。公司与中科院上海药物所长期合作,建立院士工作站,推动高端制剂开发。石杉碱甲控释片属改良型新药,针对阿尔茨海默病;注射液与口服溶液则中美双报,分别瞄准新生儿缺氧缺血性脑病与重症肌无力。近期,该控释片II/III期关键临床试验已完成百例受试者入组,采用双相控释技术,旨在实现平缓释放、快速起效、减少不良反应,提升患者依从性。

创新药研发虽前景广阔,却充满不确定性。周期长、投入大、成功率低是行业共识,从基础研究到上市往往需十余年,神经系统药物更可能延长至十五年以上。失败成本高昂,多数化合物止步临床前或早期试验,最终上市概率较低。公司持续加大研发力度,业务拓展渐显成效,但前景仍需观察临床数据、市场竞争与政策动态。转型之路漫长,短期波动在所难免,长期取决于创新产品能否顺利落地并实现商业价值。

万邦德正穿越仿制药阵痛期,向创新药领域迈进。一季度业绩显著改善,反映出战略调整初步显现积极信号。公司需平衡研发投入与经营稳健,继续推进临床试验,优化内部管理。医药行业政策导向明确支持创新,未来若核心产品如石杉碱甲系列顺利推进,或将为公司带来可持续增长动力。投资者应理性看待转型过程中的不确定性,关注后续临床进展与市场反馈。这条从仿到创的道路,虽布满挑战,却也承载着中国原创药物突破的希望。