地缘风险升温,航运通道承压;钢材有色市场连锁反应,全球供应链面临重塑。

当下,中东地缘政治事件持续发酵,霍尔木兹海峡作为关键能源与贸易通道,其通行状况备受全球关注。这种不确定性已开始向大宗商品领域扩散,特别是对有色金属、钢材出口以及航运物流产生多层次影响。能源价格波动、运输成本抬升以及市场避险情绪升温,成为当前产业链的主要压力点。国际各方呼吁冷静克制,共同维护地区稳定,以减少对世界经济的负面外溢。

外交动态显示,中方对某些制裁措施提出严正关切,敦促相关国家纠正错误做法。同时,对于海峡附近水域的安全,中方强调维护通道畅通符合国际社会共同利益,并呼吁停止军事行动,避免局势升级。伊朗军方消息称,部分油轮在波斯湾与霍尔木兹海峡遭遇袭击,这加剧了市场对航运安全的担忧。欧元区制造业PMI终值保持平稳,显示工业基础仍有支撑,但全球铁矿石发运总量虽环比微增,到港量却出现下降,反映出物流环节的潜在瓶颈。

(来源:我的钢铁煤焦资讯)

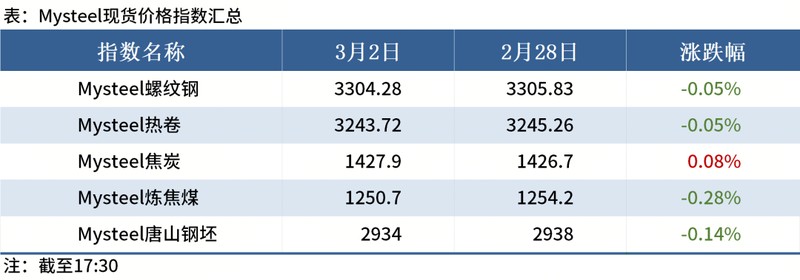

国内钢材价格政策相对稳定,唐山地区方坯价格小幅调整,部分钢厂出厂价暂稳。下游调研反馈显示,施工企业资金状况多为一般水平,新开工项目同比减少,这对建筑钢材需求构成制约。电弧炉钢厂成本压力显现,平均利润处于负值区间,废钢库存与消耗量小幅波动,铁水与废钢价差变化影响原料结构优化。这些因素叠加地缘风险,使得钢材市场短期承压明显。

商品期货领域,能化品种集体走强,集运欧线表现突出,这源于航运中断预期与油价上行传导。冲突升级对钢材出口的直接影响相对可控,但间接冲击显著,特别是依赖海峡通道的国家成为核心受波及对象。铜市场整体供需格局较为平衡,再生铜虽有扰动,但难以形成持续规模影响。铝价处于确认上涨阶段,后续焦点在于中东铝业设施是否受损,导致原料成本抬升并推高电解铝价格。

水泥出口基本不受直接冲击,但油价上涨带动物流与煤炭成本明显上升,压缩利润空间。中东中资水泥厂整体风险可控,局部区域需加强防范。赞比亚桥梁坍塌事件扰乱铜出口通道,与地缘因素共同作用,加剧全球铜供应不确定性。钢铁行业超低排放改造成效显著,清洁生产体系全球领先,这为应对外部挑战提供坚实基础。钢铁项目投产与贸易救济调查增多,反映行业竞争加剧与资源保障努力。

房地产拿地总额下降,政府推动存量土地盘活与城中村改造,有助于钢材需求稳定。重卡销量环比下滑但累计增长,商用车市场展现韧性。家电不锈钢标准正式实施,规范行业选材与质量。VLCC新船订单增加,航运业对运力布局持续推进。综合分析,地缘冲突对金属与钢材的影响以间接为主,市场需密切跟踪局势发展,适应供应链调整,推动可持续发展。