存储行业迎来上行阶段;佰维存储把握机遇实现业务突破

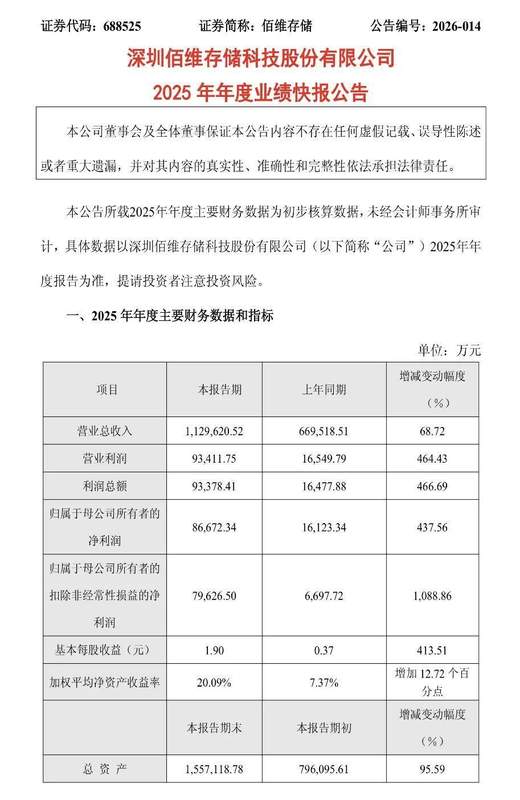

存储行业在2025年逐步进入上行通道;佰维存储凭借敏锐的市场判断与战略布局,成功抓住这一有利时机,实现显著的业务增长与盈利改善。公司大力开拓全球头部客户渠道,产品销量获得明显提升,整体营收规模实现较快扩张,首次迈入百亿营收行列。这种转变不仅体现了企业对行业周期的精准把握,也展现出从前期挑战到全年高盈利的明显反转路径,在A股存储领域具备较突出的表现弹性。

全年业绩呈现出鲜明的前低后高特征,增长动力主要来自三方面因素的共同作用:行业周期逐步修复、产品结构持续优化以及头部客户订单的显著放量。前三季度盈利相对有限,上半年甚至出现一定程度的经营亏损,但第四季度盈利出现集中爆发,占据全年绝大部分份额。这种季度结构差异,主要得益于存储芯片价格从低位逐步回升,供需平衡关系改善,企业低成本库存逐步变现,带动毛利率从年初较低水平修复至较高区间。

企业业务模式逐步向综合型方向演进,从传统存储模组制造转向涵盖芯片设计、先进封测以及整体解决方案的全链条布局。在嵌入式存储保持稳定基础上,AI端侧存储与智能穿戴相关业务成为新的增长引擎。公司已成功切入多家国际知名品牌的AI眼镜、AI服务器供应链,高端ePOP封装产品实现规模化交付,自研主控芯片顺利量产,先进封测业务保持较高盈利水平。同时,通过资金补充措施缓解压力,客户群体从传统类型向华为、联想、Meta等全球一线品牌倾斜,内外销结构更趋均衡,规模化经营有助于显著摊薄成本,推动整体盈利能力提升。

然而,亮眼成绩背后仍存在若干值得关注的潜在挑战。盈利高度依赖单一季度,存货规模较大且周转天数较长,在周期波动时可能带来减值风险;上游晶圆主要依赖外购,原材料价格变动对毛利率影响较大;客户集中风险、经营现金流压力以及估值水平偏高等因素,也增加了业绩与市场估值的双重波动可能性。企业需持续关注这些方面,以确保增长的可持续性。

从中长期视角来看,AI端侧设备渗透加速、工车规领域市场拓展、先进封测产能逐步释放,以及国产替代趋势深化,都为企业打开了广阔成长空间。短期内,存储价格回升与头部订单交付将继续支撑业绩弹性;长远而言,只有通过高端产品占比持续提高、自研技术不断突破、客户结构进一步多元化以及盈利稳定性逐步增强,企业才能真正穿越行业周期波动,从周期受益型向成长主导型转变。在存储超级周期与国产化浪潮交汇的当下,技术壁垒与经营韧性将成为决定长期价值的关键要素。