琻捷电子港股上市路;高增长伴随持续投入;行业地位稳步巩固。

在半导体芯片领域,琻捷电子科技(江苏)股份有限公司正积极推进香港上市进程。公司最近向港交所更新提交了招股书,此举标志着其第二次尝试登陆资本市场。保荐机构阵容强大,包括知名投行中金公司和国泰君安国际。作为一家专注于无线传感SoC的创新型企业,琻捷电子在汽车相关细分市场已建立起显著竞争力。根据权威市场研究机构的评估,公司在全球汽车无线传感SoC收入排名中位居前列,在中国市场则处于领先位置。这种行业地位的取得,离不开多年来对技术创新的坚持和对产品质量的严格把控。公司特别提到,其TPMS芯片在国内较早实现量产,这为后续产品扩展奠定了坚实基础。

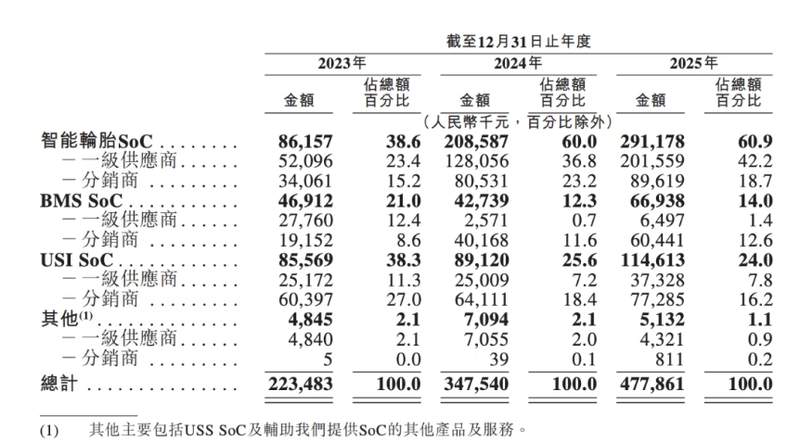

公司业务核心围绕无线传感技术展开,产品整合了传感、处理和无线传输等多项功能,形成独特的平台优势。这种一体化设计在汽车电子、工业应用等领域展现出较强适应性。随着智能网联汽车的普及,无线传感需求呈现爆发式增长。公司产品已覆盖多家知名车企的多种车型,安装数量持续增加。这种市场渗透不仅验证了技术的成熟度,也为公司带来了稳定的订单来源。未来,随着更多应用场景的开拓,如储能系统和工业物联网,公司有望实现业务多元化,进一步降低对单一领域的依赖。

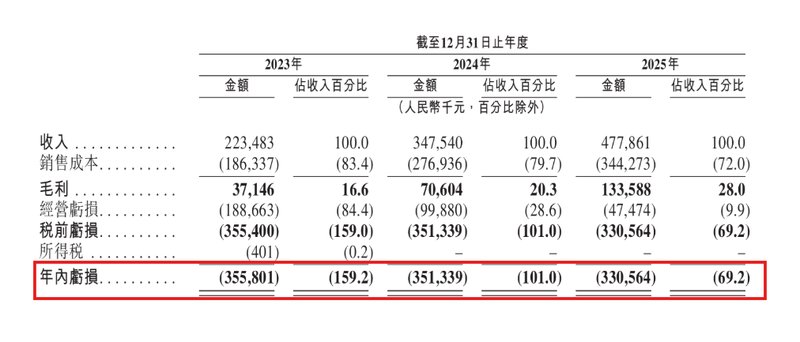

从财务角度观察,公司收入规模实现较快扩张,过去几年保持了较高的复合增速。这反映出下游市场需求旺盛,以及公司产品竞争力逐步增强。营收结构中,核心产品占比逐步提升,显示出专注策略带来的成效。毛利率水平也在逐步回升,表明随着产量增加和工艺优化,成本压力有所缓解。尽管整体业绩尚未实现盈利,但亏损幅度呈现相对稳定的态势,这在重研发的科技企业中属于正常现象。公司将大量资源投入到技术研发中,每年研发费用占比较高,这种投入有助于巩固技术壁垒,并为长远发展蓄积动能。

亏损形成的具体因素包括研发支出的持续高位、早期库存成本偏高等问题。此外,前期融资引入的某些工具在会计上产生一定影响。公司明确指出,上市后相关工具转为权益,将有助于改善资产负债结构,提升财务健康度。现金流管理方面,公司经营活动现金流为负,主要与扩张期存货和应收款项增加有关。公司已意识到这一问题,并通过加强存货周转管理和供应链协作来逐步优化。现金转换周期虽相对较长,但近年来有所改善,显示出管理层在运营效率上的努力。

风险层面,公司客户集中度较高,主要客户收入占比不低。这种情况在快速成长企业中常见,但也意味着若客户关系发生变化,可能带来业绩波动。公司正积极开发新客户,扩大合作范围以分散风险。在供应链端,依赖少数晶圆代工和封测厂商,存在一定集中风险。公司强调,将持续维护供应商关系,并探索备用方案以增强供应链韧性。这些风险虽存在,但通过战略调整和市场拓展,有望得到有效缓解。

此次上市募资用途明确,涵盖业务扩张、新品商业化、技术研发升级、销售网络全球化以及潜在并购机会。这些投入将助力公司在竞争激烈的芯片市场中保持领先步伐。整体而言,琻捷电子凭借在无线传感领域的深厚积累和清晰的发展路径,正处于从技术驱动向规模盈利转型的关键阶段。在半导体国产化浪潮和汽车智能化趋势的双重推动下,公司未来增长潜力值得期待。通过港股平台,公司可获得更多资源支持,实现更高层次的发展目标。