医药行业年报透视:部分企业盈利显著改善;CXO赛道展现强劲韧性。

2025年A股医药板块年报陆续披露,多家企业交出成绩单。尽管整体环境存在一定压力,但不同赛道表现分化明显,一些企业在优化结构和提升效率方面取得明显进展。

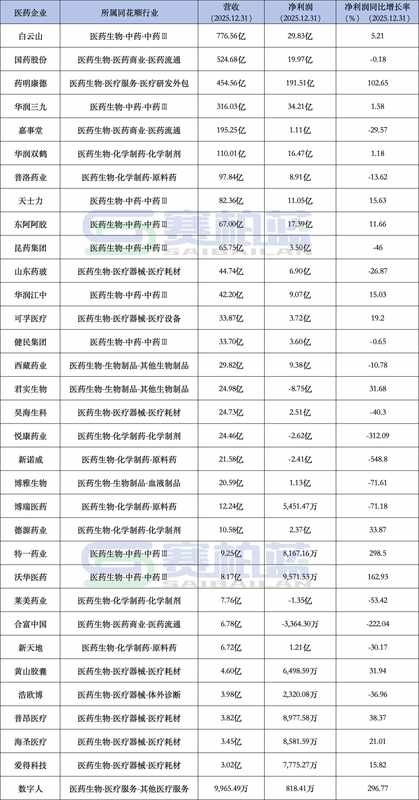

根据相关数据统计,已公布年报的33家医药企业中,营收规模领先的企业展现出稳定的市场地位。其中,白云山以较高营收位居前列,其净利润也保持温和增长态势。另一家企业药明康德则在盈利方面表现突出,净利润水平在这些企业中处于领先位置。

行业整体盈利水平呈现分化特点。净利润超过一定规模的企业数量有限,多数企业净利润处于较低区间。这反映出医药领域竞争激烈,企业需要不断调整策略以适应市场变化。不同细分领域如中药、化学制剂、原料药等,发展路径各异,部分赛道承压明显,而另一些则显示出较好潜力。

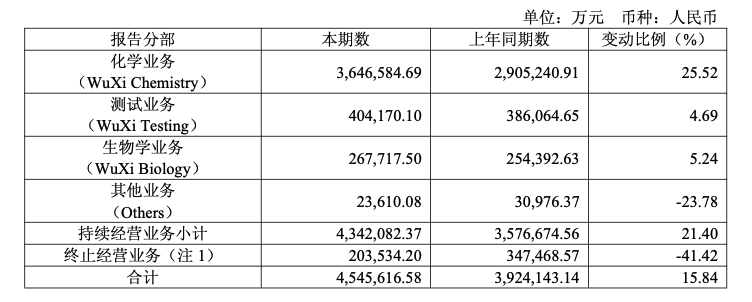

图片来源:白云山2025年年报在赛道表现上,CXO相关业务整体净利率水平较高。药明康德作为典型代表,营收超过400亿元,净利润实现较大幅度同比增长。其业务结构中,化学业务贡献突出,测试和生物学业务也保持稳定发展。该企业持续经营业务在手订单量有所增加,为后续增长提供了一定支撑。过去几年营收基本维持在较高水平,今年继续实现稳健扩张,主要得益于订单积累和效率提升。

中药板块中,传统龙头企业如白云山和华润三九净利润增速较为平稳。白云山医药商业板块是其主要营收来源,毛利率相对较低,而医药工业板块毛利率则较高。这种结构特点使得整体盈利水平受到一定影响,但通过收购等方式完善区域布局,有望在未来对商业板块带来积极贡献。例如,广州医药子公司完成相关股权变更,有助于扩大渠道覆盖范围。

中小型中药企业则出现较高增速,如特一药业和沃华医药。其增长主要源于医药工业收入占比高,核心产品如止咳宝片等贡献明显,板块毛利率也有所提升。这表明在细分领域深耕,能够带来显著改善。相比之下,化学药和原料药赛道部分企业面临压力,少数出现亏损,反映出成本控制和市场需求的影响。

营收超过百亿元的企业共有6家,占比不高。其中白云山营收规模最大,其医药商业业务增长较为稳定。药明康德营收也处于较高水平,同比增长明显。净利润突破百亿元的企业仅有一家,显示出高盈利能力的集中性。前五家企业中,部分传统药企营收与净利润规模基本匹配,但个别企业净利润出现下滑,涉及医药流通等领域。

图片来源:药明康德2025年年报归母净利润同比正增长的企业集中在CXO等赛道,增速差异较大。负增长企业则多分布在医药流通、化学制剂等领域,部分亏损幅度明显。这凸显出赛道选择和运营策略对业绩的重要性。企业需要关注订单管理、成本优化以及区域拓展,以实现可持续改善。

展望未来,药明康德计划聚焦核心战略,加速全球化建设和产能投放,提高生产经营效率。其对后续收入增长保持信心,持续经营业务收入有望实现一定提升。白云山通过战略调整和布局优化,也在推动业务稳定发展。整体而言,医药行业正处于转型调整期,企业通过创新和效率提升,有望逐步增强竞争力。

从数据来看,33家企业中净利润超过10亿元的仅为少数,超过半数不足5亿元。这要求企业不断提升核心竞争力,避免同质化竞争。中药企业头部营收高且净利润稳定,而中小企业的快速增长则依赖于产品优势和市场开拓。化学药等领域虽面临挑战,但通过技术升级可能实现逐步改善。

白云山主营业务毛利率结构显示,医药工业部分保持较高水平,而商业业务拉低整体盈利。尽管营收领先,但净利润规模与CXO企业存在差距。这也说明不同商业模式在盈利能力上的差异。收购浙江医工股权等举措,有助于完善华东布局,扩大覆盖范围,为后续发展积累基础。

药明康德过去三年营收维持稳定,今年实现增长,主要来自持续经营业务订单增加。其客户分布中,美国客户收入占比高且增长明显,欧洲和中国客户收入有所调整。未来通过提高效率和产能投放,企业有望保持韧性增长。行业整体需要关注政策环境、市场需求以及供应链稳定,以实现健康发展。

总结来看,2025年医药企业年报反映出分化格局。部分赛道和企业通过优化实现显著改善,而另一些则需应对压力。未来,随着战略调整和技术进步,行业有望迎来更多积极变化。投资者和从业者可关注那些具备核心优势、订单稳定且效率提升的企业,以把握潜在机会。