国晟科技十倍妖股崩盘:一场精心设计的资本局深度复盘

2025年10月,一个普通交易日,资本市场再次上演熟悉的剧本。

国晟科技(原乾景园林,603778.SH)自当月15日起连续涨停,至2026年4月,区间涨幅超过1000%。这种级别的行情,在A股历史中并不罕见,罕见的是其背后的完整产业链条。

时间轴还原:从园林到光伏的连续失败

回溯国晟科技的转型轨迹,清晰可见一条亏损之路。乾景园林主营园林景观施工,天然存在垫资施工、回款周期长的经营痛点。2020年至2022年,行业景气度下行,公司三年累计亏损4.53亿元。

2022年末,公司跨界收购国晟能源旗下7家子公司,正式切入光伏赛道。此时光伏行业产能过剩端倪已现,时机堪称精准失误。2023年、2024年,国晟科技分别亏损6888万元、1.055亿元,股价年度跌幅达20%、45%。

固态电池故事:暴涨10倍的核心驱动力

2025年10月15日,国晟科技发布《关于二级控股子公司对外投资的公告》,宣布子公司安徽国晟新能源拟以2.3亿元增资铁岭环球新能源,建设年产10GWh固态电池AI智能制造项目。消息发布当日,公司股价即以涨停响应。

此后,关于收购孚悦科技100%股权的公告进一步推高股价。孚悦科技主营锂电池结构件,成立于2024年6月,2025年前8个月净利润仅1009.1万元。然而就是这样一家成立不足两年的公司,被评估为2.406亿元,增值率达1167.27%。

上交所警示:监管层面的明确信号

在股价异常波动期间,上交所于1月14日晚间发布通报,明确指出国晟科技多次出现异常波动情形,部分投资者存在影响股票交易正常秩序的异常交易行为。监管已对相关投资者采取暂停账户交易等自律监管措施。

这一表态值得深入分析:监管机构已直接点名国晟科技存在交易秩序问题,且锁定了具体投资者账户。在此背景下继续追高买入,本质上是对风险信号的主动忽视。

资金结构拆解:并购贷款终止的致命一击

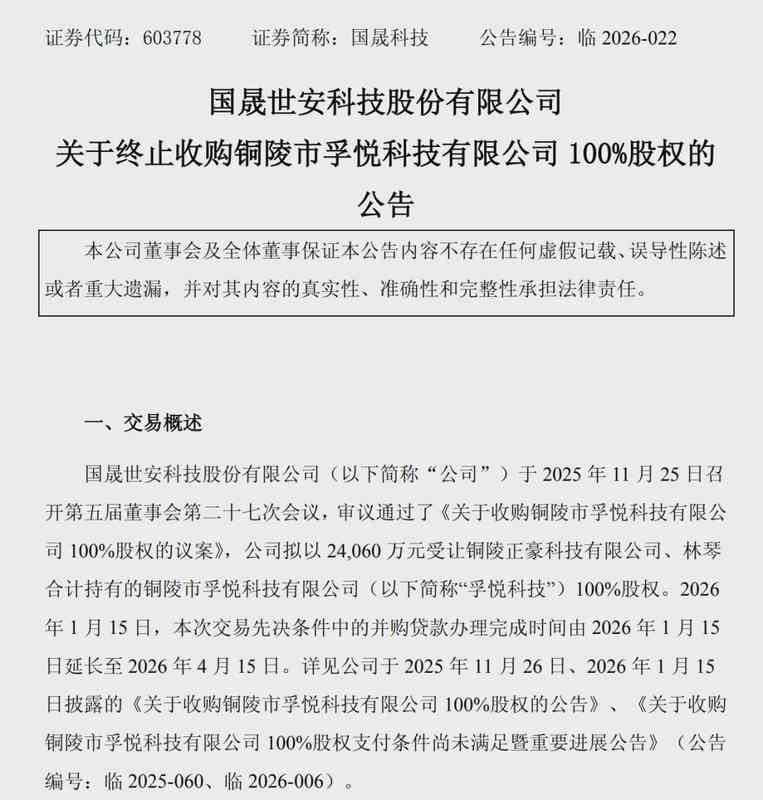

4月13日收盘后,国晟科技发布终止收购公告,理由为并购贷款时间延长。关键细节在于:公司并无充裕自有资金,收购资金来源为借贷。当资金链条断裂,故事即刻终结。

4月14日,国晟科技开盘一字跌停,跌停板封单金额21.17亿元。按此封单量级推算,后续大概率连续跌停。

方法论提炼:识别妖股的三重过滤

第一重:业绩过滤。国晟科技连续多年亏损,基本面无任何支撑,这种标的本应直接排除在自选股范围之外。

第二重:收购标的过滤。溢价1167%收购一家成立不足两年的公司,商业逻辑何在?高溢价本身即警示信号。

第三重:监管信号过滤。上交所明确点名、冻结相关账户,这是监管层面罕见的明确警示,应视为最高级别的风险提示。

妖股从来不是投资机会,而是筹码博弈的载体。认清这一点,方能在资本市场存活。